En primer lugar saludos y gracias a todos los que habéis mostrado interés por mi trabajo con vuestra suscripción.

He escrito esta publicación en el vuelo hacia San Salvador motivado por la conversación/debate que mantuve la semana pasada con Manuel Polavieja en el podcast de Lunaticoin además de otros intercambios con Manuel. El tema a debatir es si la función de oferta inelástica de Bitcoin supone un impedimento para que algún día pueda utilizarse como dinero de uso generalizado. A continuación os comparto mis reflexiones.

Introducción:

Bitcoin fue concebido como una alternativa monetaria al dinero fiat que no dependa de la confianza en terceros. Satoshi era consciente de los retos (posiblemente infranqueables) de crear un dinero descentralizado y con una oferta elástica, por ello, diseñó Bitcoin con una oferta monetaria inelástica.1

A menudo se argumenta que esta inelasticidad de la oferta implica que bitcoin nunca será un medio de cambio generalizado. En este artículo busco dar réplica a los argumentos presentados en dos artículos recientes;

En ambos trabajos se plantea que la oferta inelástica de Bitcoin producirá niveles de volatilidad elevados haciendo imposible su uso como medio de cambio y unidad de cuenta.

El Argumento

Se afirma que, en un contexto de aumentos de la productividad, el poder de compra de bienes y servicios de un activo con oferta 100% inelástica como BTC aumentaría proporcionalmente a los aumentos de la productividad. En otras palabras, veríamos deflación por crecimiento económico.

Si la oferta monetaria de dinero es inelástica (como es el caso en Bitcoin) y la velocidad de circulación del dinero se mantiene estable, cualquier aumento de la producción tiene que conllevar una disminución proporcional del nivel general de precios. Podemos representar este fenómeno con más claridad mediante la ecuación cuantitativa del dinero:

Donde “M” representa la oferta monetaria ,”V” la velocidad de circulación del dinero, “P” el nivel general de precio e “y“ la producción total.

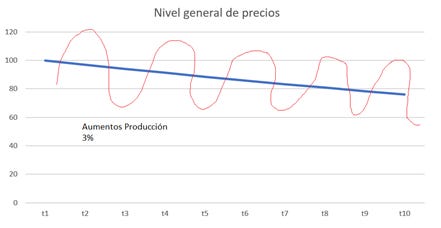

Se argumenta que este aumento del poder adquisitivo de un activo inelástico necesariamente conlleva unos niveles de volatilidad demasiado elevados para permitir su uso como medio de cambio y unidad de cuenta. Representado de manera gráfica, podemos imaginar la línea azul mostrando la reducción del nivel general de precios y la línea roja representando la volatilidad.

En definitiva, se plantea que el mercado tiene preferencia por activos monetarios con una oferta más elástica y que por tanto mantienen un poder adquisitivo más estable o incluso pierden poder adquisitivo con el tiempo, como el dinero fiat.

¿Por qué el argumento no es válido?

En mi opinión el argumento no es válido porque la evidencia empírica nos muestra como un activo monetario puede ganar poder adquisitivo con los aumentos de la productividad sin que esto conlleve niveles de volatilidad que hagan imposible su uso como dinero. Además, la evidencia histórica sugiere que el mercado tiene preferencia por los activos monetarios más inelásticos:

El siglo XIX contiene evidencia empírica de cómo un activo monetario puede ganar poder adquisitivo con el tiempo sin que esto implique niveles de volatilidad que impidan su uso como unidad de cuenta y medio de cambio. En Estados Unidos, entre 1880-1896 el poder adquisitivo del oro aumentó más de un 30% 2 y la siguiente gráfica el mismo fenómeno aún más acusado en Reino Unido en la primera mitad el siglo XIX:3

El oro es uno de los activos con la oferta más inelástica que existe, si el mercado tuviera preferencia por activos con una función de oferta más elástica la plata y el cobre se habrían impuesto al oro y no al revés. India y China tuvieron que abandonar el patrón plata y pasarse al oro porque la alternativa más inelástica ganaba poder adquisitivo a mayor velocidad. Bitcoin tiene la oferta más inelástica de cualquier activo ergo es probable que se acabe imponiendo a otras alternativas monetarias.4

Como indiqué en mi entrevista con Juan Ramón Rallo y he desarrollado en la última publicación de La Era de bitcoin, es de esperar que Bitcoin alcance un punto en el que comience a devaluarse frente a activos económicos productivos (aunque continúe revalorizando en términos de bienes y servicios). La siguiente gráfica ilustra el fenómeno en cuestión:

Es importante evitar caer en la Falacia del Nirvana y comparar Bitcoin con alternativas monetarias existentes como el dinero fiat y el oro. No es justo comparar BTC con alternativas ideales como un supuesto dinero descentralizado y con una oferta elástica que supuestamente sería menos volátil. Ahora mismo solamente existe un aspirante a dinero descentralizado e inelástico (Bitcoin) y un dinero centralizado y elástico (el fiat).

Al no existir una alternativa monetaria elástica y descentralizada, veo probable que el mercado tenga preferencia por un dinero descentralizado que se revaloriza con la productividad, aunque sea más volátil por encima de un dinero que depende de la confianza en terceros con un poder de compra estable de bienes y servicios.

Aunque Bitcoin tenga volatilidad relativa al precio de bienes y servicios podría ser menos volátil frente al precio de activos productivos como acciones o factores productivos de lo que hoy es el fiat.

Conclusiones

En un activo con una oferta inelástica, los cambios en los niveles de producción necesariamente dan lugar a fluctuaciones de precios. Cuando la producción económica aumenta, los vendedores se ven forzados a buscar compradores marginales en precios más bajos y cuando la producción disminuye, los compradores buscan vendedores marginales en precios más altos. Esta “volatilidad inherente” no es más que el mercado ajustando las variaciones de la demanda mediante el sistema de precios y no impide que un activo pueda utilizarse como dinero

La evidencia histórica muestra cómo el oro tuvo largos periodos de revalorización sin que ello produjera niveles de volatilidad que lo volvieran inservible como medio de cambio y unidad de cuenta. Además, tenemos evidencia empírica de que el mercado tiene preferencia por activos monetarios con función de oferta inelástica sobre activos con una oferta más elástica.

Por lo anterior, no es correcto inferir que Bitcoin tendrá niveles de volatilidad que impidan su uso como dinero. Al contrario, parece probable que el mercado tenga preferencia por un dinero descentralizado que se revaloriza con la productividad, aunque tenga niveles más altos de volatilidad que las alternativas centralizadas.

Como última reflexión, añadiría que cualquier intento de crear un activo monetario sin volatilidad en un mundo en estado de cambio perpetuo es una empresa fútil. En palabras de Mises:

“Cuantos planes pretenden estructurar un dinero neutro y estable resultan íntimamente contradictorios. El dinero es un elemento de acción y, por tanto, engendrador de cambio. Las variaciones experimentadas por la relación monetaria, es decir, por la relación entre la demanda y la oferta de dinero, influyen en la razón de intercambio imperante entre el dinero, de un lado, y todos los bienes vendibles, de otro.”5

Addendum

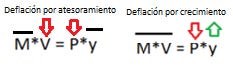

En esta publicación he buscado dar réplica a la idea de que la deflación por crecimiento económico implica niveles de volatilidad que impiden el uso de Bitcoin como dinero. No debemos confundir esta posición con el argumento de los teóricos del equilibrio monetario como Selgin, Cachanosky o Luther. Estos últimos también sostienen que Bitcoin siempre será demasiado para ser dinero, pero para ellos la volatilidad vendría dada por cambios en la velocidad de circulación del dinero o el atesoramiento.

Podemos utilizar la ecuación cuantitativa del dinero de nuevo para ver las diferencias entre ambas líneas argumentativas:

“Because I don’t know a way for software to know the real world value of things. If there was some clever way, or if we wanted to trust someone to actively manage the money supply to peg it to something, the rules could have been programmed for that.” Satoshi Nakamoto expresa (en mi opinión con un toque de sarcasmo) la imposibilidad de hacer un dinero descentralizado e inelástico. (Satoshi, Bitcointalk, 2009)